리스, 렌트에 부정적인분들이 주로 하시는 말씀입니다.

렌트,리스는 '잔존가치'가 설정됩니다. 이 잔존가치는 약정개월, 연주행거리에 따라 달라지고

약정개월수가 길수록, 연주행거리를 많이 설정할수록 낮아집니다.

잔존가치가 낮게 설정되면 납입료가 비싸집니다. 잔존가치와 납입료는 반비례합니다.

잔존가치가 높으면 납입료가 저렴하고, 잔존가치가 낮으면 납입료는 비쌉니다

중고차 과세표준을 바탕으로 잔존가치가 설정되고 금융사마다 정해놓은 기준이 있어

이 기준으로 인해 금융사마다 납입료가 달라지는것이고, 만기에 인수에 유리한 금융사와

반납에 유리한 금융사가 나뉘어 집니다. 잔존가치가 동일해도 금융사에서 정한 금리에 따라

유리한곳, 불리한곳이 정해지죠

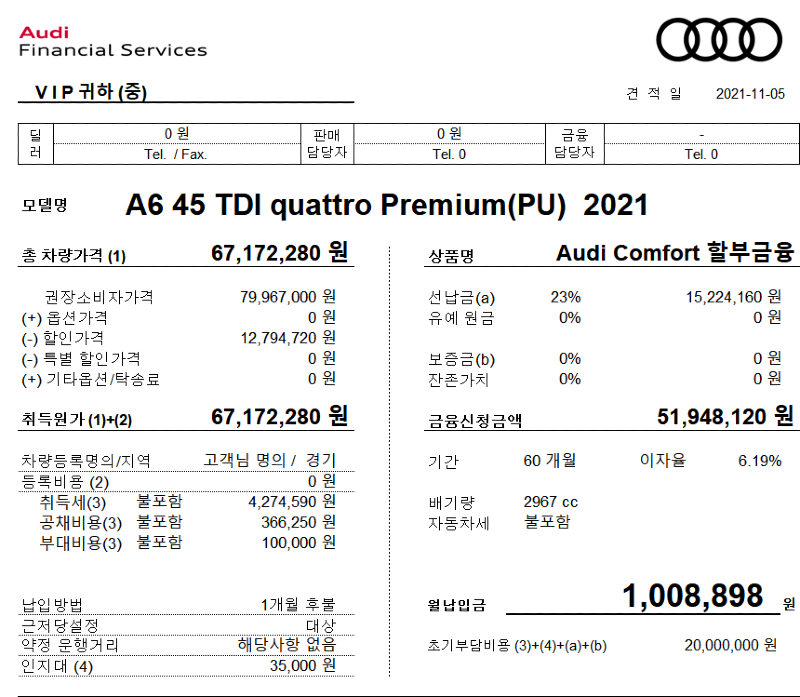

할부를 예로 들겠습니다

금리가 조금 쌔네요 아우디 파이낸스 A6 견적서입니다

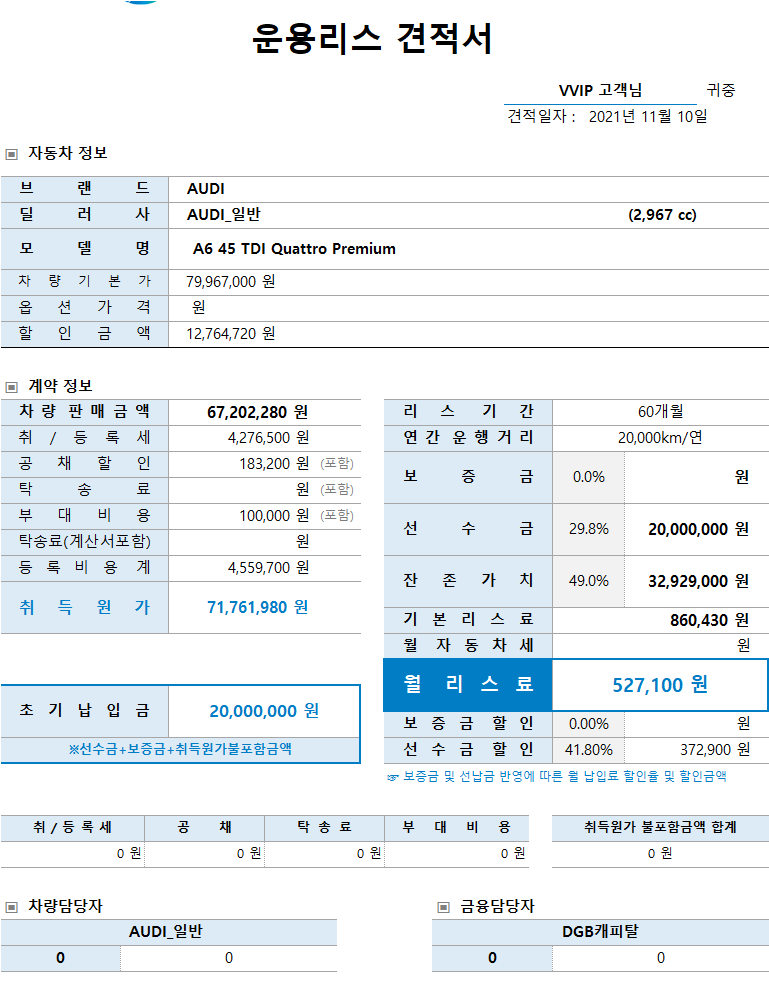

이건 리스 견적서입니다 잔존가치를 가장 높게 잡아주는 금융사이고, 반납에 유리한 조건입니다

DGB캐피탈의 금리는 4.78%입니다 / 두가지 모두 초기비용 2천만원 들어갔습니다

만기후 반납을 전제로 DGB캐피탈을 이용하는것이기에 인수조건으로 두 곳을 비교한다는것 자체가 모순입니다

여기서 비교해야할건 할부로 5년 다 갚았고 내차가 되자마자 판다는 조건 / 리스는 5년후 반납

5년후에 중고차 시세를 예측하기 힘들지만 중고차 과세표준을 예로들어 비교해보겠습니다

0.340 정도네요 이건 대략적인 비교를 위한것이고 실제 중고차시세는 저것보다 더 높겠죠

5년이면 대부분 반토막이상나고 실제 매입가는 중고차 시세보다 낮게 잡아야합니다

0.40 정도 될 것 같네요 이 부분은 경험적인걸 바탕이기에 정확하진 않습니다

5년후 시세를 차량가의 0.40 정도로 계산하면 31,986,800 이고 5년간 차량을 이용한 비용은

구매에 든 총비용 80,533,880(가격비교 사진 참고) - 중고차 판매가격 31,986,800 = 48,547,080

즉, 5년간 차량 이용료는 48,547,080 입니다.

(이 비교는 차를 바꿨을때의 전제라 할부로 구입해서 10년이상 차를 타는분에겐 해당되지 않는 사항입니다.)

리스로 5년이용하고 반납했을때 비용은 527,100 X 60 + 선납금 2천만원 = 51,626,000

차이는 3,078,920으로 리스가 비싸네요. 뭐야 리스가 비싸네요 할부가 낫네~ 라고 하실 수 있습니다

저는 리스의 장점은 할부보다 저렴한 납입료입니다. 48만원정도 리스가 더 저렴합니다.

할부는 차값에 대한 모든비용 / 60 이지만 리스는 잔존가치는 이자만(만기일시상환 방식),

나머지(잔존가치를 제외한 금액 + 취등록세)에 대한 원금을 갚아나가는 방식입니다.(원리금균등상환방식)

이렇기에 납입료가 할부의 반정도구요. 할부의 납입료가 부담되시는분들은 리스가 대안이 될 수 있습니다

이 50만원을 할부보다 덜? 냄으로써 얻는 기회비용도 있구요. 투자, 여가활동등등

그리고 건강보험료도 무시할 수 없습니다. 차량 구매시 건강보험료 상승의 요인이 됩니다

리스는 금융사명의기에 건강보험료 상승없습니다 할부나 리스나 부채로 잡히는건 동일합니다

간혹 재산세 이야기하는분이 있는데.. 차량은 재산세 상승의 요인이 되지 않습니다

자동차세로 세금 내는게 끝입니다

* 결론 *

반납하면 차가 안남잖아요? 리스,렌트를 왜함?

- 잔존가치를 제외한 금액만 내기에 당연히 차가 남지 않고 할부보다 월 납입료가 저렴합니다.

차값을 다 안갚았기에 차가 안남는건 당연! 4~5년정도 운용하시고 차량을 바꾸실 계획이신분들은

어떻게보면 리스가 더 유리할 수도 있습니다.

일시불, 할부, 리스,렌트 모두 장단점이 있습니다. 자신에 상황에 맞는 구매방식을 선택하는게 BEST!

옳다, 그르다는 자기 자신의 주관적인 판단이기에 나의 답이 다른사람에겐 답이 아닐 수도 있습니다

월급쟁이라하더라도 2,3년에 차 바꾸는 스탈이면 리스나 장기렌트가 신차할부보다 유리하겠죠

단순히 월 납입금이 유리하다는 것만 보고 리스 들어갔다가 개피보는 상황들 없길 바랍니다

중도해지위약금이 좀 쌥니다

그리고 궁금했던게 있는데 리스로 타다 사고내거나 해서 수선이 필요하거나 이력이 생기면 반납할때 리스사는 돈 더 달라고 하나요? 리스사도 멍청이가 아니고서야 사고이력이 있거나 외관상태나 고장이 있으면 잔존가액이 안나올것 같은데 반납 시 헤이딜러 처럼 차량 감가사유 잡아서 후려칠것 같은데 실제로 그겋게도 하나요?

무리해서 일시불로 하면 뒷감당이 힘들긴하나..여유자금 많으신분은 일시불이죠

굳이 이자를 낼 필요가 없으니까요 ㅎㅎ

국산차는 사고부위에 따른 감가 없음 / 수입차는 사고부위마다 차량가의 ?%로 위약금 발생

리스 이용 안해보신거 같은데..

마치 모든게 사실인것처럼 말씀하시는게..

리스 이용자들이 이 댓글 보면 비웃습니다 ㅠㅠ 대부분 할부보다 리스가 할인이 많습니다 리스 금리가 할부보단 비싸니 일부 할인으로 돌려주는 개념이구요 개인보험드니 리셋아니구요 리스도 적당히 수리가능합니다.. 도대체 무슨 말씀이신지 모르겠음

그리고 아무리 법인은 리스가 유리하다지만...

리스는 경비처리이고...

부가세 없음...

렌트 부가세있음

경차,9인이상 승합차만 부가세 환급가능

법인이라고 렌트보다 리스 유리한점 없음

렌트도 비용처리 동일하게 가능

감사합니다.

렌트도 사고나면 잔존가액까서 위약금 물어야 되나요?

렌트로 사고시 감가 없습니다

금지행위에 해당되는 사항만 아니면 면책금으로 처리가능(자차)

금지행위란 상식적으로 말이 안되는 행위로 인한 사고이며 음주운전, 고의사고등입니다

대물은 계약시 설정한 한도내에서 보장

전손지 중도해지위약료 발생!

렌트는 허남바가 아직은 제가 부담서럽고...

세금털기도 좋고...

건보료 줄이는것도 좋고...

상황에 맞게 선택하면 되는거 아닐까요?

무조건 운용리스가 비쌉니다.

잔존가치 있는 조건과 잔존가치 없는 조건

둘다 운용리스를 놓고 비교를 하는건 말이 안되고

현금구매와 비교를 해야 맞는거죠.

현금으로 사면 6700이면 될 차를 8천넘게 주고 사는거죠.

올리신 견적서 할인금액 그대로 현금구매할경우

(지금은 아니겠지만 얼마전까지 더 할인을 많이 했지만)

6700+취득세 하면 7100에서 좀 넘겠네요.

언급하신대로 5년뒤 시세를 0.4로 잡아도

3200 빼면 5년동안 차를 굴리는데 쓴돈은 3900만원입니다.

운용리스와 1200만원 넘게 차이납니다.

건강보험료 또한 5년동안 1200만원 넘게 절약해야 손익분기점인데

그럴려면 소득이 꽤 되야할테고

대다수 직장가입자들은 급여기준으로 납부하니까

차를 몇대를 굴리던 건보료는 관련이 없죠.

그리고 현금구매했으면 5년을 꾸역꾸역 채울필요도 없이

팔고싶을때 아무때나 팔면 되지만

리스는 내가 쓴 바가지를 그대로 덮어써줄 호갱을 찾아 승계라는 족쇄를 채워주던지

상당한 금액의 중도해지위약금을 또 내던지 둘중 하나죠.

그저 당장 목돈은 없는데 수입차는 타고싶은,

얼마를 바가지쓰는지를 모르고 눈앞의 월 납입료만 생각하고 지르는

안타까운 분들이 없기를 바랍니다.

안그래도 감가상각이 바로 발생하는 자산인 자동차를

더 웃돈을 주고 사는 누를 범하지 마시고

현금구매하던지,정 못참으면 은행대출받아서라도 현금일시불로 구매하시길.

0/2000자