안녕하세요~!

같은 차종, 같은 차량가여도 납입료가 다른 이유에 대해 설명드리고자 글을 씁니다

크게 3가지입니다

1. 금융사마다 다른 할인율

2. 잔존가치

3. 영업사원의 수수료

1. 금융사마다 다른 할인율

- 금융사는 제조사(현대,기아등)에서 차를 구입하여 고객에게 빌려줌으로써 발생되는 이자로 수익을 창출합니다

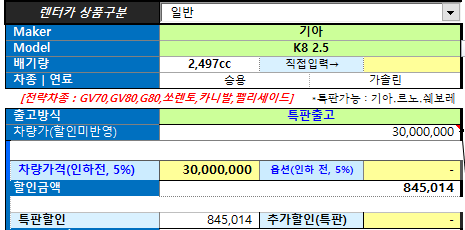

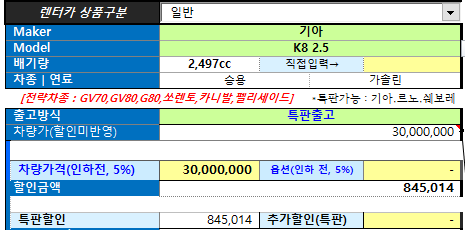

금융사에서 많은 물량을 구입해주니 제조사는 할인을 해줍니다. 밑에 보시는 사진과 같이 할인이 붙고

이 할인율은 차량마다 다릅니다. 제조사에서 모든 금융사에 동일한 할인을 적용하는게 아니기에

납입료 조건이 좋은 금융사와 나쁜 금융사로 나뉘어 집니다.

2. 잔존가치

- 잔존가치는 납입료에 가장 큰 영향을 끼칩니다. 잔존가치는 만기시 차량을 인수하는 비용이며,

유예할부라고 생각하시면 됩니다. 잔존가치와 납입료는 반비례합니다. 납입료가 비싸면 잔존가치는 싸지고

납입료가 싸면 잔존가치는 비싸집니다. 유예할부시 달마다 100만원씩 갚는것보단

150만원씩 갚는것이 만기시 한번에 갚아야 될 금액이 적겠죠. 원금이 더 많이 까이기에 내는 이자도 적어지구요

이렇기에 잔존가치를 높게 잡아주는 금융사는 만기시 반납에 유리하고, 잔존가치를 낮게 잡아주는 금융사는

만기시 인수에 유리합니다. 목적에 맞는 금융사를 이용하시는게 가장 중요합니다

3. 영업사원의 수수료

- 어떻게보면 가장 크게 납입료에 영향을 미치는 부분입니다. 계약을 진행함으로써 금융사에게 받는 수수료인데,

이 수수료를 영업사원이 직접 견적에 부여합니다. 부여한만큼 납입료가 상승됩니다. 차량가의 %로 부여하며,

3천만원짜리 차량일 경우 1%는 30만원이기에 1%를 부여하면 30만원이 수익입니다.

60개월기준 1%(30만원)면, 납입료는 약 5천원정도 상승되겠네요. 수수료를 많이 부여하는분과

적게 부여하는분이 있기에 같은 금융사, 같은 차량가의 견적도 다릅니다. 간혹 0% 낚시 견적으로 손님을

유혹한뒤 차량이 몇달후에 출고되었을때 말도안되는 핑계를 대며 기다린 시간을 볼모로 납입료 상승시키는

악질 영업사원들이 많으니 항상 조심하시기 바랍니다.

0/2000자