머 이런 개소릴 했단다.

지금 주담대5퍼 신용6퍼임. 잘받아야 이정도.

15억짜리 집을 사보기로함.

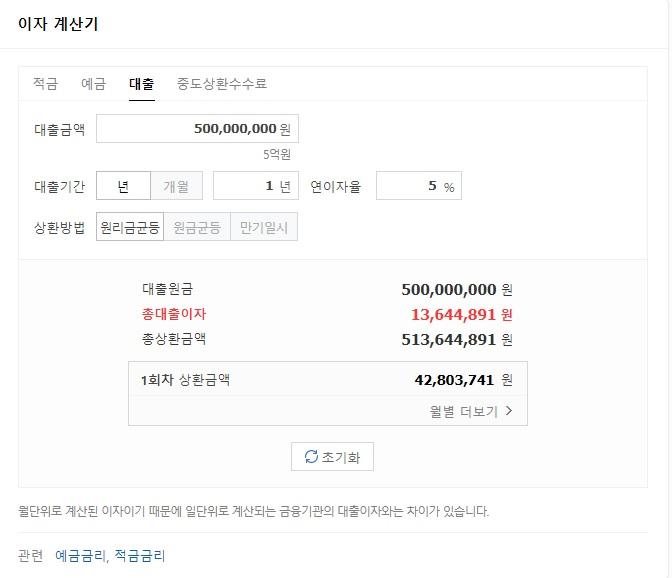

근데 나는 현금10억밖에없음(ㄷㄷㄷㄷ). 5억 대출받기로함.

1년5퍼. 할만하네.

5억빌려서 1년안에 갚을수있는 사람은 없음. 그런분은 대출 안받지.

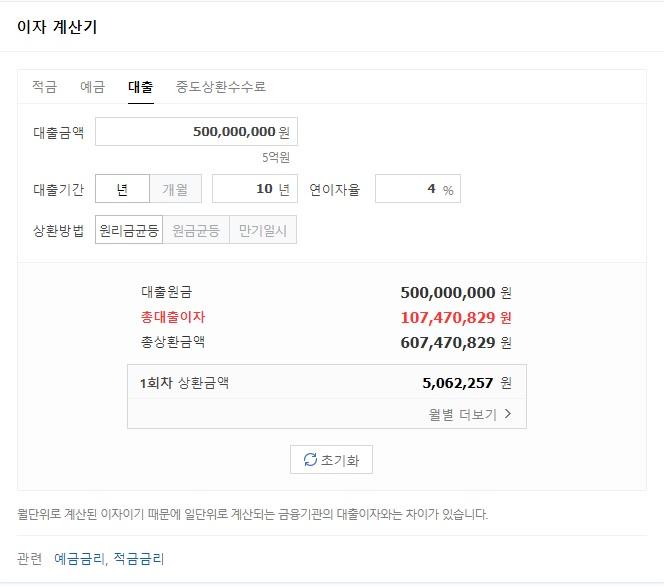

5억에 20년상환도 아니고 30년상환도 아닌 10년상환 계산해봄.

그것도 10년동안 코픽스 금리가 내려간다는 가정???하에 4퍼로 넣어봄.

취등록복비는 빼고 1억이상을 더 부담해야됨.

아주아주 정말로 낙관적인 상황만을 생각해본것임.

ㅎ. 15억짜리 집사기 겁나 빡신데??

그럼 내현찰 10억을 집사지 말고 뭐하지?

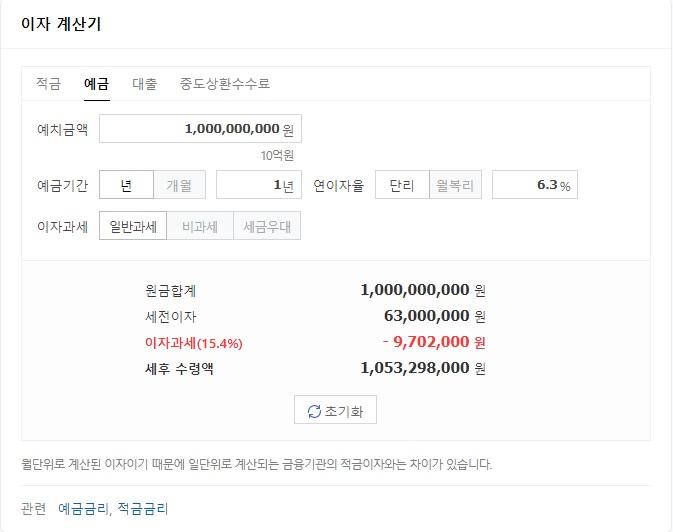

그냥 아무것도 안하기로 하고 은행예금에 넣어봄.

오늘자 단리1년 정기예금 6.3이 최고임.

아무것도 안했는데 세전 6300. 세후5300이 찍힘.

1년동안 놀아도 5300을 나한테 그냥줌.

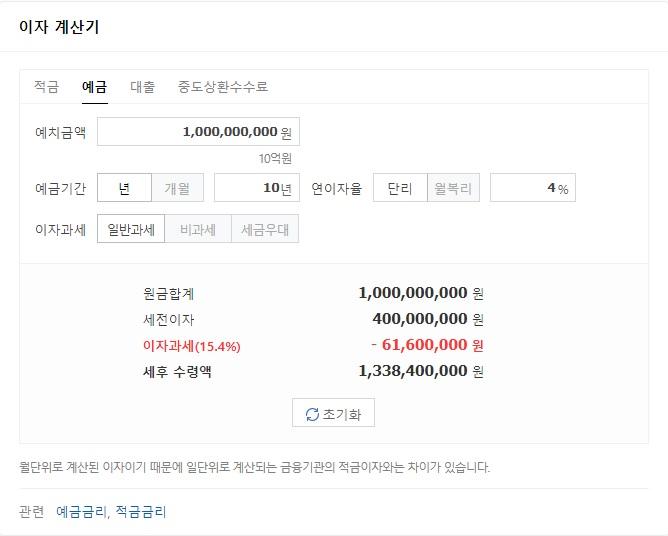

10년 4퍼로 계산해봄. 이자율이 떨어질것도 감안해서.

세전4억 세후3억3천8백이 찍힘.

10억으로 10년동안 아무것도 안해도 세후3억을 찍어줌.

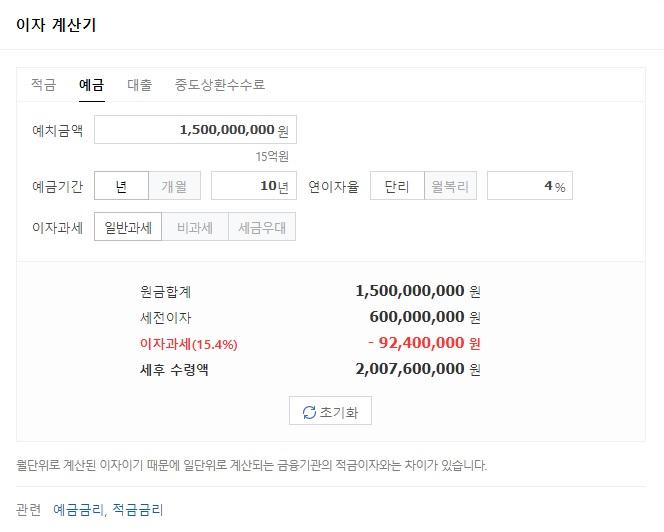

만약 위 15억짜리 부동산을 털고 자금을 가지고 있다면?

15억을 그냥 10년 4퍼로 정기예금을 받는다면?

세전6억 세후 5억이 찍힘.

15억을 깔고 기대수익을 얻느냐

초인플레와 킹달러의 시대에 6퍼이상의 고금리를 먹느냐

당신의 선택은?

그래서 하고싶말은.

'부동산규제 풀어 경기부양'

이란 말은 개소리란 말입니다.

부동산 부양책 ㅋㅋㅋㅋㅋ

부동산 오르겠다

부동산 부양책 ㅋㅋㅋㅋㅋ

부동산 오르겠다

우린 잃어버린 10년이 아니라,

잃어버린 20년 하려는건지ㅡㅡ

여담으로 15억주면 그냥 고금리이자 받는게 장땡인세상

0/2000자